Go To キャンペーン事業

令和2年度補正予算1兆6,794億円をかけて行うもので、今回の感染症の流行により甚大な影響を受けている観光・運輸業、飲食業、イベント・エンターテイメント業などを対象とした、期間限定の官民一体型の需要喚起キャンペーンです。

このキャンペーン事業は、大きく4つあります。「Go To トラベル」、「Go To イート」、「Go To イベント」そして「Go To 商店街」です。この中で商店街は、前3つと違ってコロナの影響というよりも、別の要因のような気がしますけど…。どさくさ紛れ感が溢れています。

所得税法の所得は10種類

課税関係を語る前に、まず、所得の種類についてお話しします。

お金は、どのように得たものでも色はないと言いますが、所得にはあります。

所得税法では、所得を総合して課税するに当たっては、その人が得た個々の所得を単純に合計するのではなく、所得の性質に応じて「10種類の所得」に区分し、各々の所得に適合した所得金額を計算した上で合計するという方法を採用しています(法人税法にはそのような考えはありません。)。

それぞれの所得は、課税の計算方法が違いますので、得た収入が同じでも支払う税金の額が変わってきます。したがって、どの所得に該当するかどうかというのはとても重要で、税務署部内の所得税法試験では必ず出題されますし、裁判例もたくさんあります。

10種類というのは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得そして雑所得です。それぞれの計算の仕方は割愛しますが(というかブログでは説明しきれないほど複雑)、今回のキャンペーンに関するものは、専門家でしたら一時所得か雑所得が頭に浮かびます(事業者の場合は事業所得)。

課税関係

先週、下のように企業発行ポイントに対する課税の取扱いをアップしたところ、友人から、「皆さん気になっているのはGo To関連ではないでしょうか。」という有り難いヒント(ネタ)をいただきました。

私は、これらキャンペーンで得た経済的利益については、所得税法の一時所得(事業者は事業所得の雑収入)に該当すると考えていました。

ところが、ネットで検索すると、私と同様「一時所得になる」と考えておられる方の他、「雑所得になる」、「非課税となる」などと考えておられる税理士もいらっしゃいました。

少々不安になりましたので、これら事業の課税関係について、研究しました。というか、すべて各省のホームページに答えが掲載されていました。(^^; 以下、引用します。

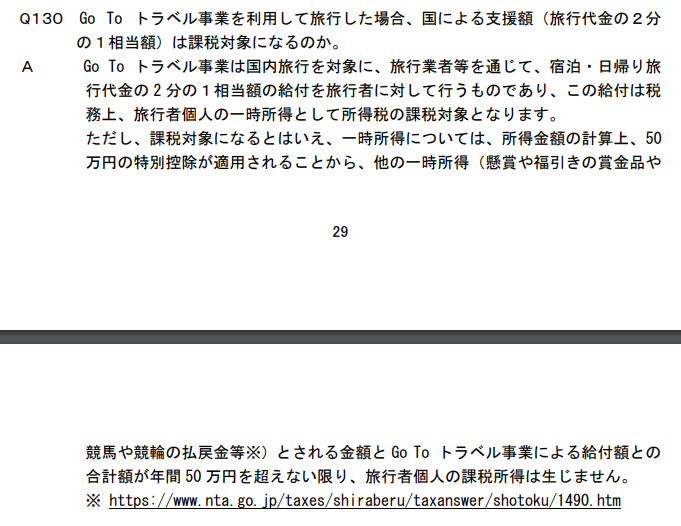

「Go To トラベル」(国土交通省)

国土交通省のホームページにQ&Aがあり、その中に明確に記載されています。

なお、Q&Aの27,28ページには、消費税課税事業者に該当する旅行・宿泊業者及び地域共通クーポンの取扱店舗(土産物店等)に対する仕訳の例が掲載されていますので、事業者の方は参考にされてください。

「Go To イート」(農林水産省)

問い合わせが多かったのでしょうか、課税関係については、ホームページのQ&Aに追加されていました。

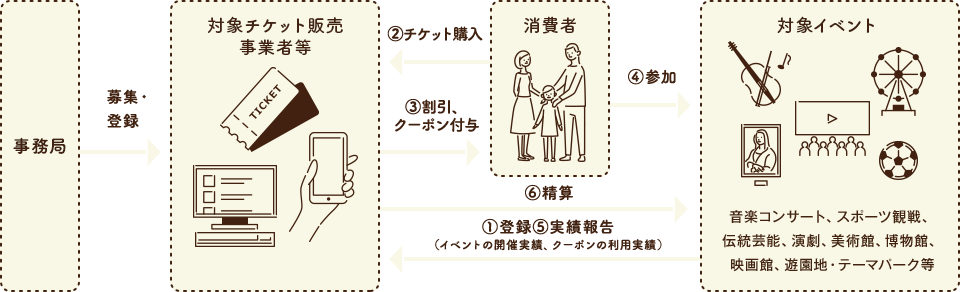

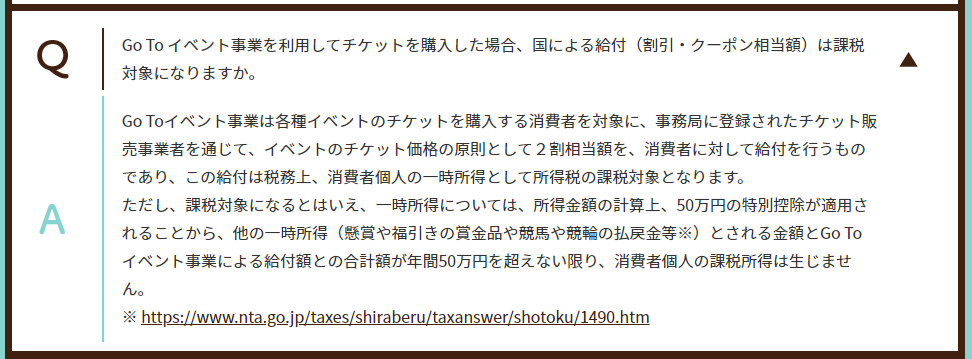

「Go To イベント」(経済産業省)

こちらのホームページのQ&Aにも、課税関係が掲載されています。

さらに言えば、一時所得は、50万円を超える分の2分の1に対して課税されますので、例えば、100万円の給付を受けた方の所得税率が10%だったとしたら、

(1,000,000円-500,000円)÷2×10%=25,000円

の所得税がかかります。また、同様に住民税も25,000円かかりますので、合計50,000円を納めていただきます。まあ、100万円も得したのですから、50,000円くらいは納めてください。

一時所得は、前述の10種類の所得の中でも、もっとも有利(税金が安い)なものの一つです。どの省庁も、「税金は、まずかからないでしょう。」的な表現ですね。批判を恐れているのでしょうか。

合算する一時所得の例として、そんなに例がない「懸賞や福引の賞金品や競馬や競輪の払戻金等」を示してありますが、この他に、次のようなものも一時所得に該当する場合がありますので、確定申告の際には漏れがないようにお気を付けください。

- 生命保険契約に基づく一時金

- 損害保険の満期返戻金

- 生命保険、傷害保険の自己以外の者の死亡による保険金

- 職場から受けた報奨金

「Go To 商店街」(経済産業省)

この事業は、3密対策等の感染拡大防止対策を徹底しながら、商店街がイベン ト等を実施することにより、周辺地域で暮らす消費者や生産者等が「地元」や 「商店街」の良さを再認識するきっかけとなる取組を支援するものだそうです。

また、各地域で、消費者や生産者との接点を持つ「商店街」が、率先して「地元」の 良さの発信や、地域社会の価値を見直すきっかけとなる取組を行い、地域に活 気を取り戻していくことを通じて商店街の活性化につなげることをねらっています。[経済産業省ホームページより引用]

この「Go To」は、特定の商店街等に対する補助金ですので、個人への課税関係は生じません。

一般的に補助金は、使った分の補填に支給されますので、結果的に「収入=経費」となり、通常は利益は発生しません。帳簿上は、補助金を収入に上げ、使ったお金を経費にも上げることでプラスマイナス0となります。

まとめ

このキャンペーン事業の支援金のうち、「Go To トラベル」、「Go To イート」、「Go Toイベント」は、国からの「給付」ですので、一時所得として課税(他の一時所得を含めて合計50万円を超える場合)されます。

「Go To 商店街」は、国から特定の商店街等への「補助金」ですので、個人への課税はありません。

【編集後記】

このブログは、「誰かの役に立つ情報を提供する」ことを目的に、毎日更新しております。そのため、今回のように、どなたかから求められることを書くのは、とても充実感がありました。ありがとうございました。

コメント